In unserem mrp hotels quarterly haben wir uns wieder den Status Quo und Outlook in der Hotel(immobilien)branche gewidmet und analysieren die aktuellen Entwicklungen in der Luftfahrt, bei den Zinsen und der Inflation sowie die Performance der verschiedenen Reisemärkte. Klicken Sie hier, um die Präsentation zu downloaden.

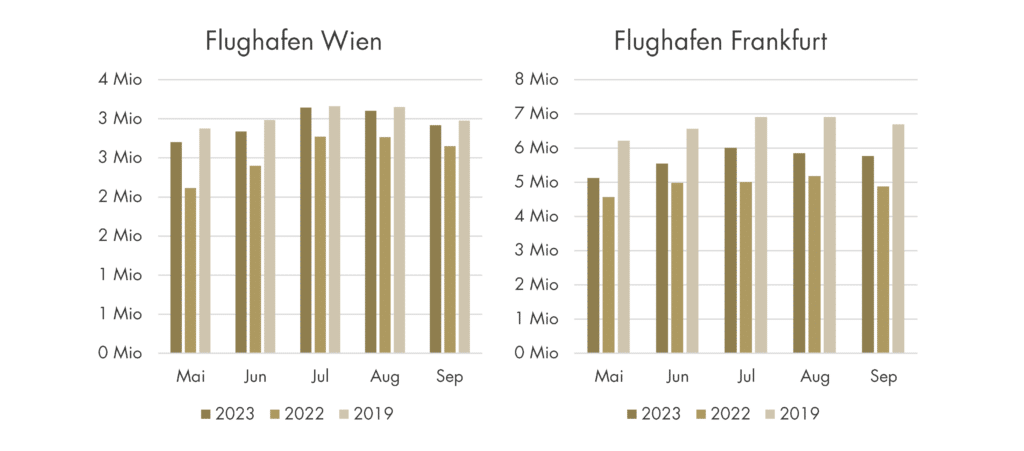

Airline Branche noch nicht auf 2019 Niveau:

Die Fluggesellschaften kämpfen weiterhin damit, das Niveau von 2019 zu erreichen. Dieser anhaltende Rückstand wirkt sich ebenfalls auf die Performance der Hotels aus. Während in vielen Märkten bessere Ergebnisse erzielt werden, hinken Flughäfen wie Frankfurt und Wien immer noch den Werten von 2019 hinterher.

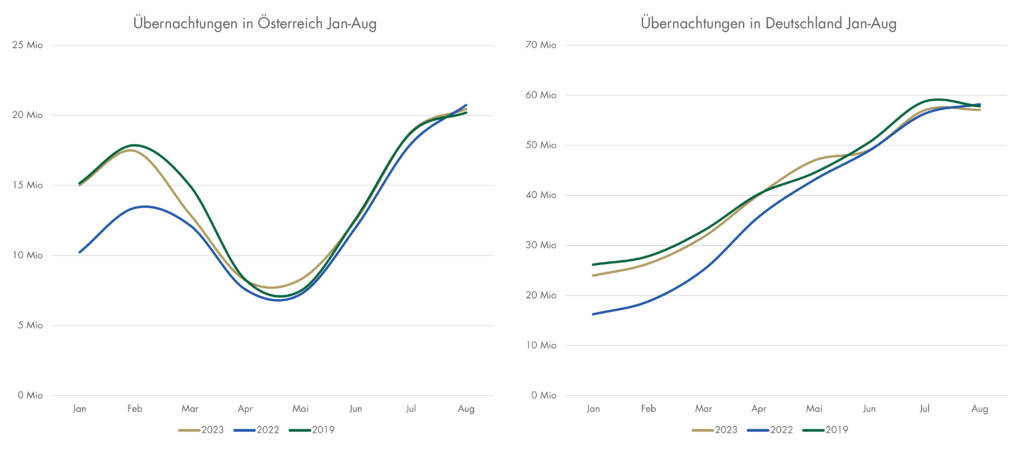

Seit spätem Frühjahr wieder auf 2019 Kurs

Die Übernachtungen in den Beherbergungsbetrieben zeigen in Deutschland und Österreich ein ähnliches Muster. Seit Mai 2023 ist man hier wieder fast auf dem Niveau vom Jahr 2019.

Die Umsätze im deutschen Gastgewerbe

Die realen Umsätze im Gastgewerbe im ersten Halbjahr 2023 lagen immer noch 10,4 % unter dem Niveau des ersten Halbjahres 2019, dem Zeitraum vor dem Ausbruch der Corona-Pandemie.

Im August 2023 verzeichnete das Gastgewerbe einen saisonbereinigten Umsatzrückgang von 2,1 % in realen (preisbereinigten) und 2,2 % in nominalen (nicht preisbereinigten) Werten im Vergleich zu Juli 2023.

Quelle: Destatis

Die Hotelimmobilienbranche 2023

Welche Themen Investoren und Betreiber aktuell am meisten beschäftigen:

- Die Betreiberprofitabilität stagniert: Die Betreiberprofitabilität bleibt aufgrund hoher Kosten und unerreichter Auslastungsniveaus vor der COVID-19-Pandemie unverändert. Obwohl die durchschnittlichen Zimmerpreise (ADR) gestiegen sind, reichen sie nicht aus, um die GOPs von 2019 inflationsbereinigt zu erreichen. Der Netto-Betriebsgewinn (NOI) wird entscheidend sein.

- Mitarbeiter: Bis 2035 werden voraussichtlich 4,5 Millionen Arbeitskräfte in Deutschland fehlen. In Zukunft wird von einem Arbeitskräftemangel, nicht mehr von einem Fachkräftemangel gesprochen. Es ist unklar, ob die Generation Z für die Hotellerie geeignet ist.

- Digitalisierung: Die Digitalisierung von Gästeerfahrungen, Vertriebstools und künstlicher Intelligenz wirft neue Herausforderungen für Hotelbetreiber und Eigentümer auf. Der genaue Weg in dieser Hinsicht ist derzeit noch unklar.

- ESG (Umwelt, Soziales und Governance): Das ESG-Thema hat die Hotelimmobilienbranche in den letzten 12 Monaten stärker beeinflusst, nachdem es während der COVID-19-Pandemie vorübergehend in den Hintergrund gerückt war. Mit dem Ende der Pandemie und neuen Regulierungen gewinnt ESG wieder an Bedeutung.

- Transaktionsmarkt: Die steigenden Zinsen haben den Transaktionsmarkt gebremst, da die aktuellen Renditen nicht mehr ausreichen, um die Kapitalkosten zu decken. Eine seitliche Bewegung oder sinkende Zinsen könnten den Markt wieder beleben.

Das Hotelsegment ist widerstandsfähiger gegen Inflation als Büro- und Einzelhandelsimmobilien:

Die Zentralbanken prognostizieren die Inflation und deren Auswirkungen auf die Märkte. In einem Interview mit Monika Rosen wurden folgende Fragen gestellt:

Wie beurteilen Sie das Risiko für Inflation und Zinsen, vor allem vor dem Hintergrund der militärischen Eskalation im Mittleren Osten? Die Inflation in den USA und der Eurozone entspannt sich, und Zinssenkungen sind unsicher. Die Eskalation im Nahen Osten könnte den Ölpreis über 100 Dollar treiben und die Inflation beeinflussen. Analysten warnen vor unterschätzten Auswirkungen steigender Rüstungsausgaben.

Der Ölpreis hat zuletzt wieder deutlich angezogen, auch hier spielte der Angriff der Hamas eine Rolle. Was bedeutet das für den privaten Konsum und für die Fluglinien? Steigende Ölpreise aufgrund des Nahostkonflikts könnten den privaten Konsum in den USA beeinflussen, insbesondere bei einkommensschwächeren Gruppen. Fluggesellschaften könnten ebenfalls unter gestrichenen Flügen nach Israel leiden.

Der Markt für Gewerbeimmobilien leidet massiv unter den steigenden Zinsen. Können Sie hier etwas Spezifisches zur Situation bei Hotels im Vergleich zu Büro- und Einzelhandelsimmobilien sagen? Die Europäische Zentralbank (EZB) erwartet für dieses Jahr eine Inflationsrate von 5,6 %, mit der Prognose, dass sie bis 2024 auf 3,2 % zurückgehen wird. Dies stellt im Vergleich zur durchschnittlichen Inflationsrate von 8,4 % im Jahr 2022 eine erhebliche Reduzierung dar und liefert wichtigen Kontext zur aktuellen Marktsituation. Das Hotelsegment erweist sich als widerstandsfähiger und bietet stabilere Renditen im Vergleich zu Büro- und Einzelhandelsimmobilien. Dies schafft Optimismus und stärkt das Vertrauen in den Markt. Die allmähliche Entspannung bei der Inflation könnte auch der Hotelbranche zugutekommen.

Wenn Sie das ganze Interview mit Monika Rosen lesen wollen, klicken Sie hier.

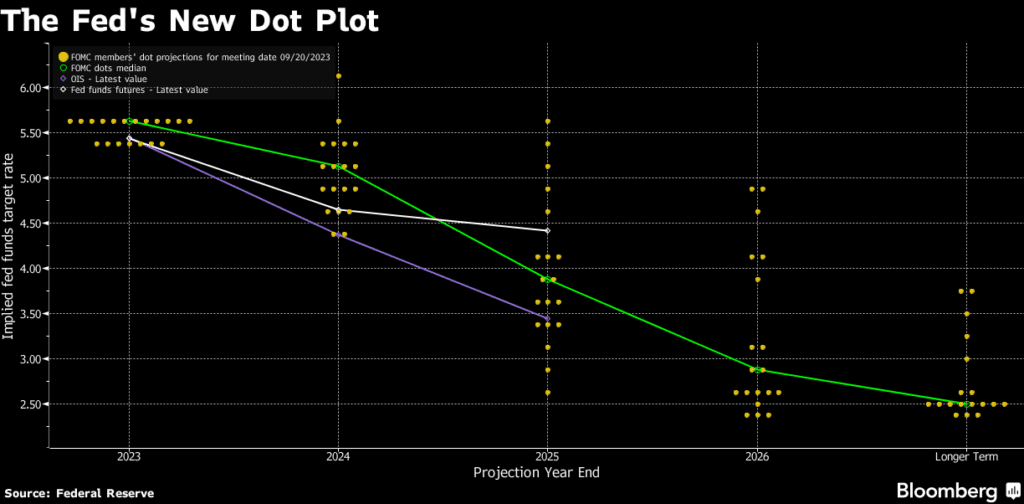

Die neue Dot-Plot-Projektion der Fed:

Quelle: Bloomberg

*19 FOMC-Teilnehmer: 7 vom Federal Reserve Board und 12 Bankpräsidenten. Jeder Punkt in der Fed-Prognose = Einschätzung zum Zinssatzmittelwert. Nur 12 haben bei FOMC-Stimmberechtigung.

Haupterkenntnisse der Fed:

- Der Median des Dot-Plots der Fed von September 2023 geht davon aus, dass der Leitzins von 5,6 % zum Jahresende 2023 auf 3,9 % zum Jahresende 2025 sinken wird.

- Der Dot-Plot der Fed prognostiziert dann, dass der Leitzins bis zum Jahresende 2026 auf 2,9 % und „langfristig“ auf 2,5 % sinken wird.

- Der Dot-Plot der Fed von September 2023 ist restriktiver als der Dot-Plot von Juni 2023, da die mittleren Leitzinsprognosen für 2024 und 2025 um 0,5 Prozentpunkte höher lagen.

- Alle Mehrjahresprognosen sind mit Vorsicht zu genießen; die FOMC-Teilnehmer scheinen sich jedoch weitgehend auf einen langfristigen Leitzins von 2,25–2,75 % zu einigen, sollte sich die Inflation bei 2 % stabilisieren.

- Anleger werden ermutigt, den Dot-Plot der Fed im Zusammenhang mit anderen wirtschaftlichen Prognosen der FOMC-Teilnehmer zu betrachten.

- Während bestimmte kurzfristige Unternehmensanleihen hoher Qualität kurzfristig wahrscheinlich gut abschneiden werden, bietet das aktuelle Umfeld den Anlegern die Möglichkeit, die Laufzeit zu verlängern, um langfristig höhere Zinssätze zu sichern und langfristiges Kapitalwachstum zu erzielen.

Die Auslastung in Europa und weltweit

Der Nahe Osten bleibt ein Vorreiter:

Der Middle East ist der einzige Markt der aktuell über dem Vor-Corona-Niveau ist. Bei allen anderen Märkten fehlen nach wie vor 5-10%.

Unterschiedliche Entwicklungen auf den europäischen Märkten:

Während einige Städte, wie Kopenhagen und London, hinter den Werten des Vorjahres zurückbleiben, schaffen es nur wenige Städte, in diesem Jahr höhere Werte als 2019 zu erreichen. Generell lässt sich eine stärkere Entwicklung in südeuropäischen Städten feststellen.

Quelle: Amadeus

Klicken Sie hier, um die mrp hotels quarterly Präsentation zu downloaden.